tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Pobierz program z ZAP-3

Poradnik ZAP-3

Formularz ZAP-3

Od 1 września 2011 r. zmieniły się zasady identyfikacji podatników, płatników i inkasentów, a od 1 stycznia 2012 r. przestał obowiązywać druk NIP-3 w tym zakresie, w którym był on stosowany dotychczas.

Obecnie (od 1 września 2011 r.) identyfikatorem podatkowym jest:

- numer PESEL - w przypadku podatników będących osobami fizycznymi objętymi rejestrem PESEL nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi podatnikami podatku od towarów i usług;

- NIP - w przypadku pozostałych podmiotów podlegających obowiązkowi ewidencyjnemu.

Do końca 2011 r. aktualizacji i rejestracji dotychczasowych danych ewidencyjnych i identyfikacyjnych w przypadku wszystkich podatników dokonywano na podstawie dotychczasowych formularzy identyfikacyjnych (m.in. NIP-3). Wynikało to z art.76 pkt 2 w zw. z art. 1 pkt 4 lit. a, b i e w zakresie ust. 6 ustawy z dnia 29 lipca 2011 r. o zmianie ustawy o zasadach ewidencji i identyfikacji podatników i płatników oraz niektórych innych ustaw (Dz. U. 2011, nr 171, poz. 1016).

Od 1 stycznia 2012 r. obowiązkowi identyfikacji dla celów podatkowych (składania formularza NIP-3) nie podlegają podatnicy będący osobami fizycznymi objętymi rejestrem PESEL nieprowadzący działalności gospodarczej lub niebędący zarejestrowanymi podatnikami podatku od towarów i usług.

Uwaga

W przypadku osób nie objętych obowiązkiem posiadania numeru PESEL, występowanie o numer NIP będzie obowiązkowe na dotychczasowych zasadach. Dotyczy to przede wszystkim obywateli państw obcych uzyskujących przychody na terytorium Rzeczypospolitej. Osoby, które nabyły już numer NIP na starych zasadach będą korzystały z numeru PESEL, jednakże gdy wystąpi sytuacja, w której będą musiały posługiwac się numerem NIP (np. założą działalność gospodarczą) - organ skarbowy nie nada im nowego numeru, lecz będa się posługiwały numerem, który wcześniej już otrzymały. Zaczną zatem ponownie posługiwać się nadanym im wcześniej, nieaktywnym przez określony czas, numerem NIP.

Pozostałe osoby fizyczne zgłaszając się dla celów NIP podają nazwisko, imiona, imiona rodziców, datę i miejsce urodzenia, płeć, nazwisko rodowe, obywatelstwo lub obywatelstwa, adres miejsca zamieszkania, adres miejsca zameldowania na pobyt stały lub czasowy, rodzaj i numer dowodu tożsamości oraz numer PESEL w przypadku osób fizycznych objętych tym rejestrem.

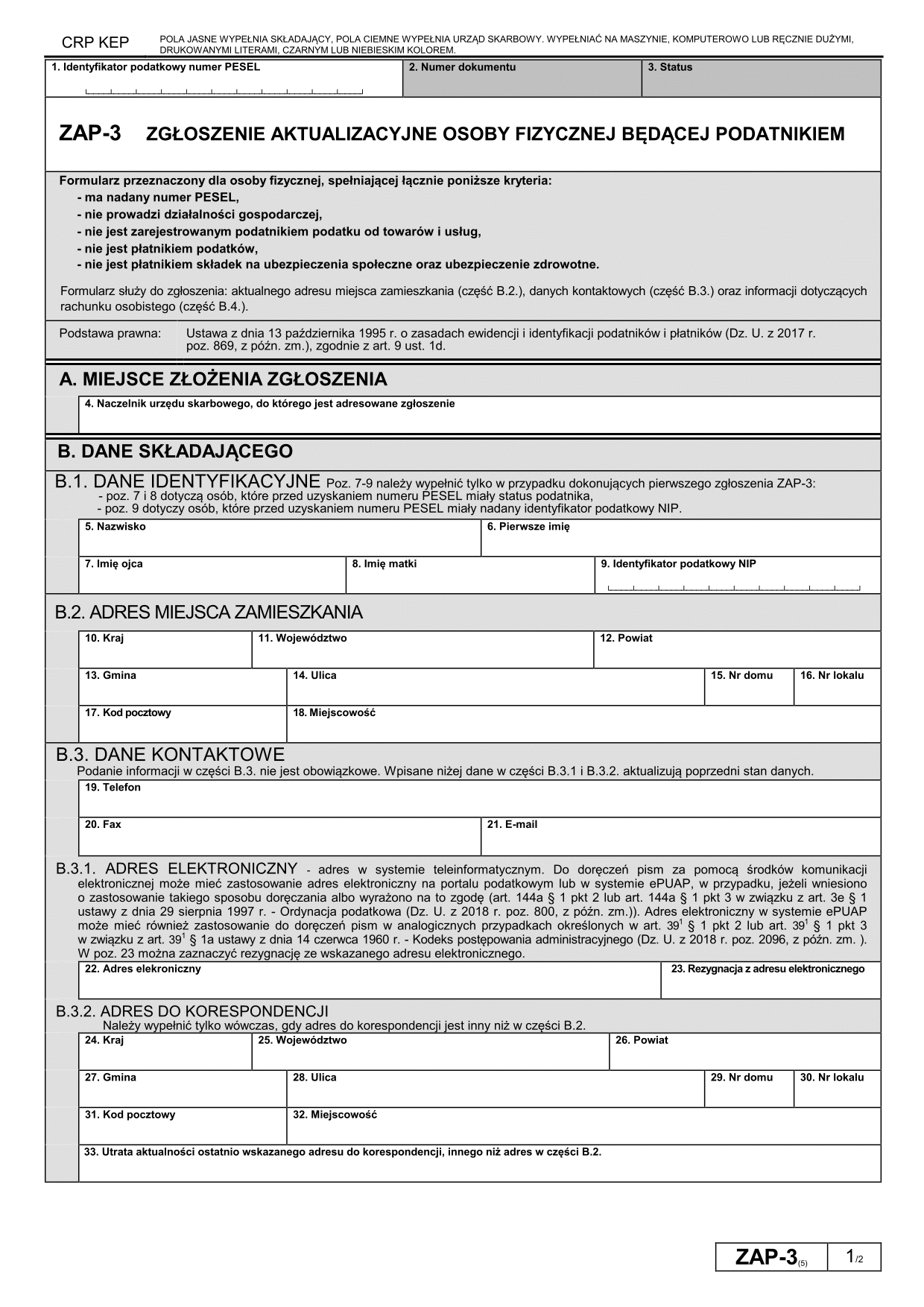

Od 1 stycznia 2012 r. osoby identyfikowane dla celów podatkowych na podstawie numeru PESEL, w przypadku aktualizacji danych podatkowych korzystać będą z druku ZAP-3. Formularz ZAP-3 ma służyć głównie podawaniu oraz uaktualnianiu numeru rachunku bankowego, na który organ podatkowy ma obowiązek dokonać zwrotu nadpłaconego podatku. Pozostałe dane identyfikacyjne wskazane dla celów PESEL mają podlegać modyfikacji systemie ewidencji ludności, a urzędy skarbowe (CRP-KEP) korzystać będą już ze zmodyfikowanych informacji.

Druk ZAP-3 powinien zawierać wszystkie te dane, które niezbędne są dla celów podatkowych, a których nie ujmuje ewidencja PESEL, powinien zatem:

- zawierać wykaz numerów ewidencji podatkowej podatnika uzyskanych w innych krajach,

- rozgraniczać podawany dla celów PESEL - adres i miejsce pobytu stałego lub czasowego, a adres miejsca zamieszkania, istotny dla ustalenia właściwości urzędu skarbowego (zamieszkanie jest czym innym niż zameldowanie),

- wskazywać aktualne dane kontaktowe,

- wyszczególniać numer rachunku bankowego, o ile podatnik w tej formie decyduje się otrzymywać zwrot nadpłat podatków.